El verdadero enemigo de la estabilidad financiera no siempre es la falta de ingresos, sino la falta de conciencia sobre cómo se gestionan los recursos. Según el asesor financiero Matías Daghero, muchas personas pierden dinero de manera silenciosa por decisiones que parecen inofensivas en el día a día.

“Pequeños errores de juicio pueden tener un impacto devastador a largo plazo. No se trata de grandes inversiones fallidas o de deudas masivas, sino de decisiones cotidianas que poco a poco desangran tus ahorros”, explica Daghero.

A continuación, se presentan cuatro de los hábitos más perjudiciales identificados por el especialista:

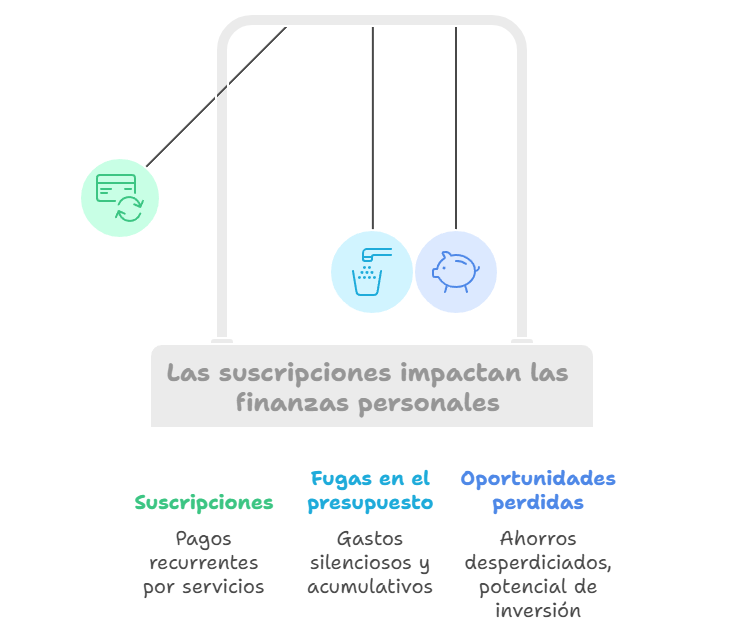

1. El costo de la comodidad: suscripciones y pagos automáticos

La facilidad de contratar servicios digitales y automatizar pagos puede generar gastos invisibles que se acumulan con rapidez.

“Cada pago, por pequeño que sea, se suma. US$ 10 al mes se convierten en US$ 120 al año. Y si tenés cinco servicios, ya son US$ 600 anuales”, señala Daghero.

La recomendación del asesor es realizar una auditoría detallada de los gastos automáticos y cancelar aquellos servicios que no se utilizan regularmente. Incluso ahorros modestos, invertidos con interés compuesto, pueden generar un capital significativo a largo plazo.

2. La falacia de la compra en cuotas: “solo son $50.000 al mes”

Daghero advierte que las compras financiadas pueden resultar más costosas de lo que aparentan. “La compra en cuotas oculta el verdadero costo de un producto y crea un sentido de deuda constante que limita tu capacidad de ahorro”, afirma.

El especialista recomienda evaluar si la compra es realmente necesaria, considerar opciones de financiación de bajo interés o ahorrar para pagar de contado, evitando así que pequeños gastos se conviertan en deudas acumulativas.

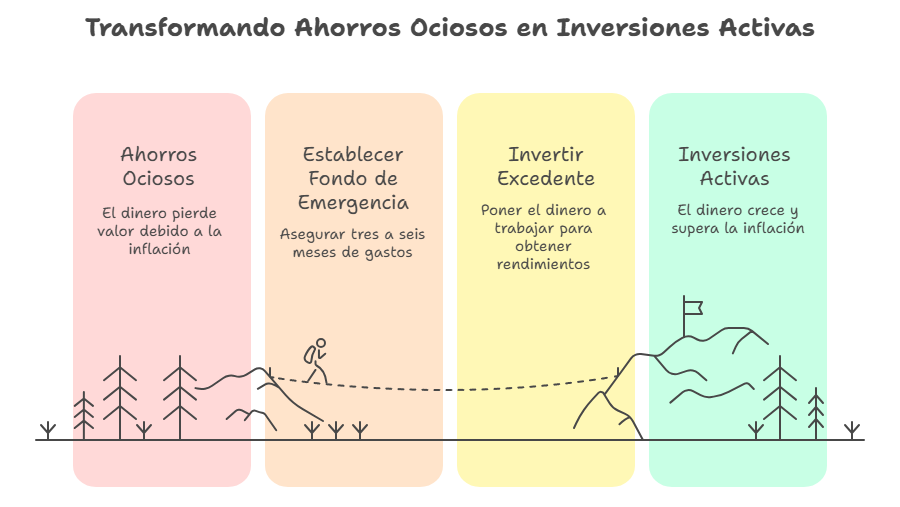

3. La trampa del “ahorro” ocioso: dejar el dinero líquido

Mantener los ahorros sin invertir, ya sea en efectivo o en cuentas de bajo rendimiento, implica perder poder adquisitivo debido a la inflación.

“Si ahorraste US$ 10.000 hace diez años, hoy equivalen a US$ 7.352 en poder de compra. Tu dinero se deprecia pasivamente si no lo ponés a trabajar”, explica Daghero.

La recomendación es destinar los fondos excedentes de un fondo de emergencia a inversiones a largo plazo que generen rendimientos superiores a la inflación.

4. La falta de un plan de jubilación: “Tengo mucho tiempo”

Posponer la planificación para la jubilación es uno de los errores más costosos. “El tiempo es el activo más valioso. Ahorrar US$ 200 al mes a los 25 años es infinitamente más efectivo que US$ 500 al mes a los 40”, asegura el asesor.

Daghero subraya la importancia de comenzar cuanto antes con un hábito consistente de ahorro para la jubilación, aprovechando el interés compuesto y evitando que retrasos comprometan el patrimonio futuro.

Pequeñas decisiones cotidianas pueden tener un impacto enorme en los ahorros. Revisar suscripciones, evitar deudas ocultas, invertir los fondos ociosos y planificar la jubilación son medidas que, según los expertos, permiten proteger y aumentar el capital con el tiempo.