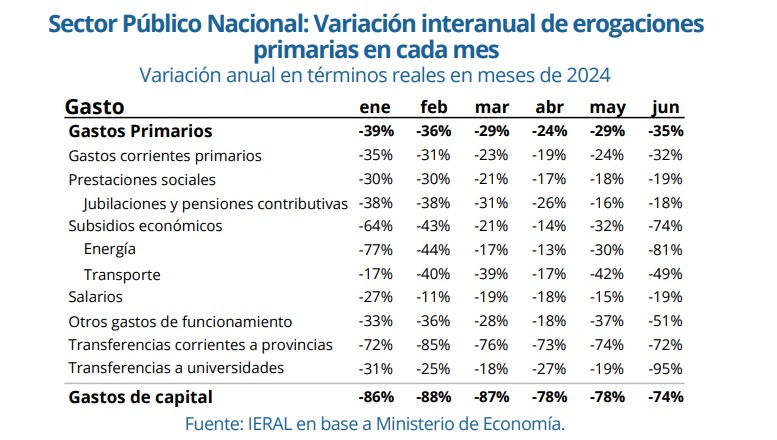

En los últimos meses del semestre, el ajuste mostró diferencias según el tipo de erogaciones. Mientras que el gasto en personal, jubilaciones y erogaciones de capital desaceleraron su caída, otros rubros como los gastos de funcionamiento, transferencias a universidades y subsidios a energía y transporte vieron una aceleración en su ajuste.

Particularmente, en junio, los subsidios a la energía presentaron una caída notable tanto en el gasto devengado (-74%) como en el pagado (-71%), sugiriendo un retraso en el devengo de erogaciones. Por otro lado, las transferencias a universidades cayeron más en términos de pagos (-96%) que de devengos (-44%), incrementando la deuda flotante para el mes siguiente.

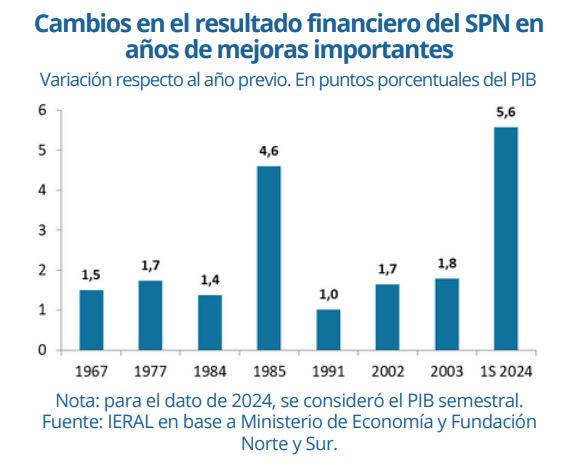

Desde una perspectiva histórica, el ajuste fiscal del primer semestre de 2024 es el más significativo en 64 años, con una mejora del resultado financiero del SPN equivalente a 5,6 puntos del PIB, superando casos anteriores como el Plan Austral de 1985.

Este ajuste se destacó por estar impulsado exclusivamente por la reducción del gasto público, a diferencia de otras mejoras históricas que dependieron del aumento de los ingresos. La disminución del gasto en 2024 se concentró en transferencias, gasto de capital y personal, consolidando este semestre como un período de fuerte contracción fiscal.

3 claves para entender el ajuste

¿Acelera o desacelera la reducción del gasto?

- El ajuste del gasto primario fue del 39% anual en enero, para luego desacelerar la caída hasta el mes de abril, cuando la reducción resultó del 24% anual.

- A partir de mayo el ajuste vuelve a acelerar, y termina el semestre con una caída del 35% en junio.

¿En dónde se evidencia más esa aceleración?

- La aceleración se evidencia principalmente en las transferencias a provincias, con una reducción del 98% en transferencias de capital y del 74% en transferencias corrientes.

- También se observa en la inversión pública, que cayó un 71%, y en los subsidios económicos, que se redujeron en un 43%.

- El ajuste en otros rubros ha desacelerados, como el caso de las jubilaciones que tuvieron una menor caída en el segundo trimestre comparado al primero.

¿Qué tan importante es esta reducción históricamente y por qué es distinta a otras?

- La reducción del gasto en 2024 es históricamente significativa, siendo la mayor en seis décadas, con un ajuste equivalente a 5,6 puntos del PIB.

- Lo que la hace distinta es que toda la mejora en el resultado financiero se debe a la baja del gasto público, a diferencia de otros años donde la mejora fue impulsada por un aumento de los ingresos.

- Este enfoque en la reducción del gasto muestra un esfuerzo más riguroso y disciplinado en la gestión fiscal.