En un país donde la inflación se come los ahorros y el dólar ya no garantiza refugio seguro, la figura del “inversor conservador” parece perder sentido. Así lo plantea el asesor financiero Matías Daghero, quien advierte que en Argentina las herramientas clásicas para proteger el capital —plazos fijos, dólares bajo el colchón o ladrillos— terminan generando pérdidas en lugar de seguridad.

“La paradoja es que, en la búsqueda de evitar riesgos, muchos argentinos terminan eligiendo las alternativas más destructivas para su dinero”, sostiene

Daghero recuerda que en países como Estados Unidos o Europa, ser conservador puede ser razonable: los bonos del Tesoro rinden modestamente pero protegen el capital. En cambio, en Argentina la dinámica inflacionaria y cambiaria anula esa lógica.

-

Plazos fijos: “En los últimos 20 años nunca lograron ganarle a la inflación”, señala. Además de rendimientos negativos, inmovilizan el capital y exponen al ahorrista a cambios bruscos en tasas o en el dólar.

-

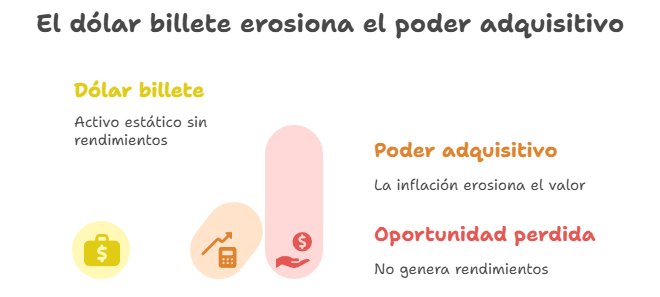

Dólar billete: aunque es el refugio clásico de los argentinos, “no genera rendimientos y su poder de compra también se erosiona con la inflación internacional”. En 2024, recuerda, el dólar subió solo 15% frente a una inflación local del 112%.

-

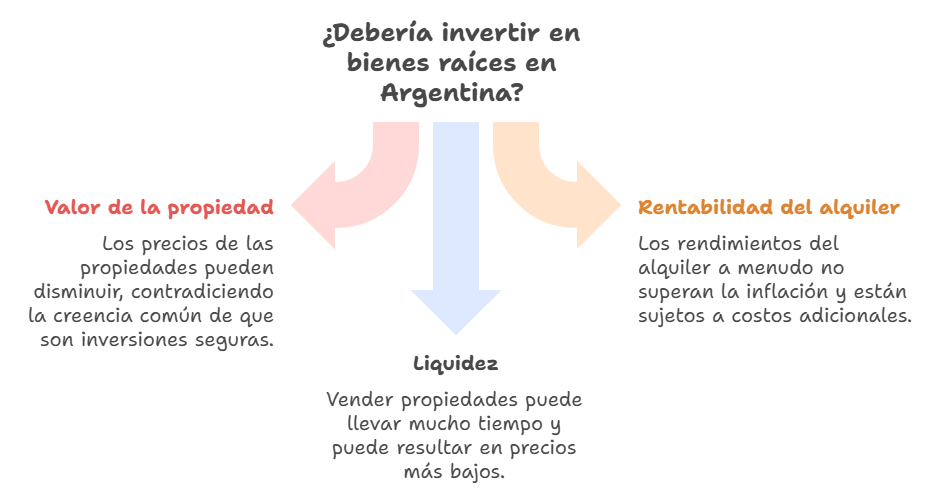

Inmuebles: “El mito de la inversión segura en ladrillos se derrumba con los datos”. Según Reporte Inmobiliario, quienes compraron en 2019 aún no recuperan el valor de su inversión. A esto se suma la baja rentabilidad de los alquileres, la falta de liquidez y los altos costos de mantenimiento.

-

Bonos y obligaciones negociables: incluso papeles en dólares de empresas de primera línea ofrecen retornos del 6-8% anual, insuficientes para un argentino que busca mantener su poder adquisitivo en moneda dura.

El cambio de mentalidad

Para Daghero, la clave está en abandonar la obsesión por “preservar” y pasar a una mentalidad de “multiplicar” capital, siempre con riesgos calculados.

“Un inversor inteligente en Argentina no se paraliza frente al miedo, sino que diversifica y planifica a largo plazo”, resume.

Entre las alternativas que menciona, se destacan:

-

Cedears de empresas globales como Coca-Cola o Apple.

-

Acciones argentinas con potencial de crecimiento.

-

Bonos y carteras diversificadas, diseñadas con asesoramiento profesional.

El factor tiempo es central: mientras más largo sea el horizonte de inversión, menor es la volatilidad. “A un año, las acciones parecen agresivas; a diez años, dejan de serlo”, ejemplifica.

“La verdadera pérdida ocurre cuando no haces nada”

Para Daghero, el peor error de los argentinos es creer que no invertir es una forma de protegerse. “Dejar la plata en el colchón o en un plazo fijo también es una decisión de inversión: la de aceptar una pérdida segura de poder adquisitivo”, advierte.

Su conclusión es clara: en Argentina, ser un inversor “conservador” no protege, sino que condena al deterioro patrimonial. La única manera de resguardar el capital es asumiendo riesgos medidos, apostando a la diversificación y al largo plazo.

“La verdadera pérdida ocurre cuando no hacen nada. El camino es largo, pero cada paso en la dirección correcta acerca a la libertad financiera”.