En Argentina está profundamente arraigada la idea de que “si la gente no consume, la economía se frena”. Bajo esa lógica, gastar no solo es una decisión personal sino casi un acto patriótico. Sin embargo, para el analista financiero Matías Daghero, ese concepto está incompleto —y puede ser peligroso cuando se apoya en el endeudamiento.

“Se instaló la figura del consumidor héroe, el que se gasta todo y así ‘mueve la rueda’. Pero eso es mirar solo una parte de la película”, plantea. Para Daghero, una economía sostenida en el gasto financiado con deuda es, en realidad, “una economía con pies de barro”.

El problema del consumo a crédito

El argumento tradicional sostiene que si una persona decide ahorrar en vez de gastar, ese dinero deja de circular y afecta ventas, empleo y producción. Pero Daghero cuestiona esa mirada cuando el consumo se apoya en tarjetas al límite, pagos mínimos y créditos personales con tasas elevadas.

“Cuando gastamos dinero que no tenemos, generamos una demanda artificial. Es un impulso momentáneo que da sensación de bienestar, pero con fecha de vencimiento dolorosa”, advierte.

Desde su visión, ese esquema no fortalece la economía real, sino que la vuelve más frágil frente a cualquier shock de ingresos, inflación o suba de tasas.

La herencia de Keynes y el “miedo al ahorro”

Parte de esta visión, explica, tiene raíces en la llamada “paradoja de la frugalidad”, popularizada por John Maynard Keynes, según la cual si todos ahorran al mismo tiempo cae la demanda agregada y puede generarse recesión.

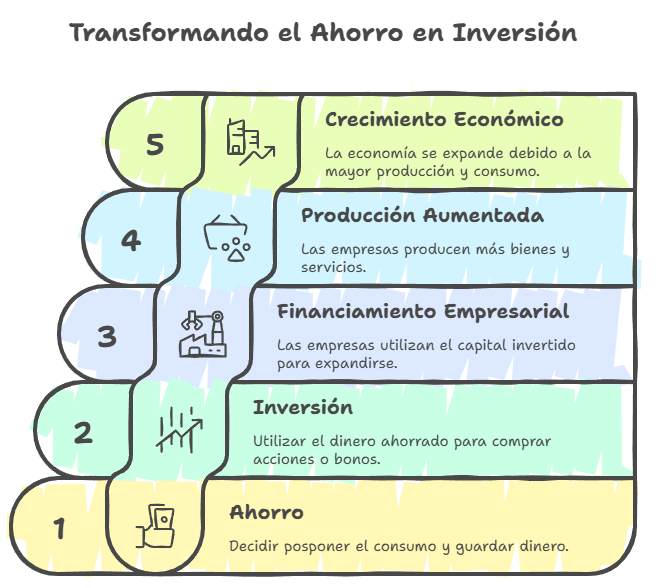

Daghero no niega ese efecto en el corto plazo, pero subraya lo que considera un error frecuente en la interpretación: “El ahorro no es plata que desaparece. En una economía sana, el ahorro se transforma en inversión”.

En ese sentido, sostiene que cuando una persona decide no destinar su dinero a un consumo inmediato y lo canaliza hacia acciones, bonos o instrumentos productivos, está financiando a empresas que invierten, amplían capacidad y generan empleo.

“El ahorro es consumo postergado. No es que no vas a gastar nunca más, sino que vas a gastar cuando tengas el capital real para hacerlo, sin pagar peajes de intereses en el camino”, resume.

¿Qué pasaría si nadie viviera endeudado?

Daghero propone un ejercicio hipotético: imaginar que, de un día para el otro, los argentinos dejan de usar crédito para consumo y se enfocan en cancelar deudas.

Admite que el impacto inicial sería contractivo en sectores que dependen del financiamiento al consumo. Sin embargo, cree que el efecto de mediano plazo sería más saludable.

Entre los cambios que proyecta menciona:

-

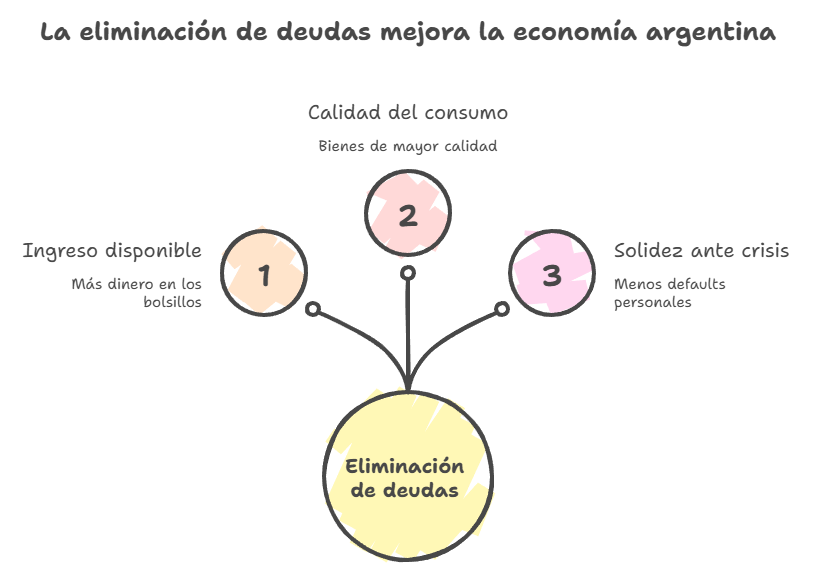

Más ingreso disponible: una vez saldadas las deudas, el dinero que antes se destinaba a intereses queda libre para otros fines.

-

Mejor calidad de consumo: menos compras impulsivas y más gasto en bienes durables, vivienda, educación o viajes.

-

Mayor resiliencia ante crisis: hogares sin deudas son menos vulnerables a caídas de ingresos o inestabilidad macroeconómica.

“El verdadero bien social no es que todos gasten sin mirar, sino que haya ciudadanos financieramente independientes, que no necesiten rescates cada pocos años”, afirma.

Gasto vs generación de riqueza

Para el especialista, la clave no está en dejar de consumir, sino en cómo y cuándo se consume.

“Las personas con mayor patrimonio no son las que nunca gastan. Son las que primero construyen capital y después consumen de manera sustentable”, señala. Según su mirada, ese tipo de consumo —viajes, propiedades, servicios, bienes de mayor valor— termina siendo más estable y menos vulnerable a ciclos de endeudamiento.

En contraste, el gasto del deudor crónico “es una bomba de tiempo” que depende de ingresos futuros inciertos y de la disponibilidad constante de crédito.

Incentivos que empujan a gastar

Daghero también apunta a los incentivos del sistema. “A los gobiernos les conviene el consumo porque genera impuestos inmediatos. A los bancos, porque viven de los intereses. Decirte que gastar es un bien social es la forma más fácil de que aceptes endeudarte”, sostiene.

Desde su perspectiva, ese discurso deja en segundo plano la educación financiera y la construcción de patrimonio personal como herramientas de estabilidad a largo plazo.

¿Colapsa la economía si todos invierten?

Lejos de la idea de un derrumbe, Daghero cree que un mayor nivel de ahorro e inversión transformaría la estructura económica.

“Pasaríamos de una economía sostenida por el crédito y la especulación a una más basada en producción y capitalización”, afirma. En un país con alta volatilidad macroeconómica, agrega, la principal certeza para las familias es su propia capacidad de generar ahorro y administrar riesgos.

Por eso, concluye, no ve el ahorro como un acto antisocial, sino como una base para un consumo más sólido en el futuro. “No se trata de no gastar nunca, sino de construir primero el respaldo que te permita hacerlo sin hipotecar tu tranquilidad”, resume.