Tener la casa propia sigue siendo uno de los grandes objetivos de la clase media argentina. Sin embargo, para el asesor financiero Matías Daghero, el verdadero problema comienza cuando ese logro se confunde con una estrategia de inversión. En un análisis que combina números, mercado inmobiliario y educación financiera, sostiene que apostar todo al ladrillo puede limitar seriamente el crecimiento patrimonial.

“Estoy tranquilo. Tengo mi casa sin deberle un peso a nadie. Puse todo ahí porque eso es mío y nadie me lo va a quitar”. Sin embargo, detrás de esa tranquilidad aparente, Daghero identifica uno de los errores más frecuentes —y costosos— en las finanzas personales de la clase media: creer que tener una casa equivale automáticamente a haber realizado una buena inversión.

“El problema no es tener casa propia. El problema es pensar que con eso alcanza”, plantea.

La ilusión de “ganar” con el ladrillo

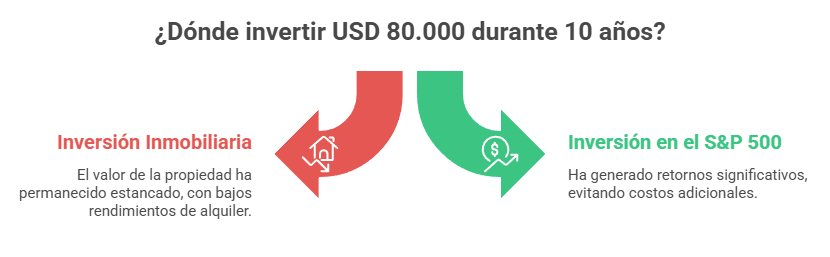

El razonamiento parece simple: una propiedad comprada hace diez años por US$ 80.000 hoy puede valer US$ 120.000. A primera vista, la ganancia sería de US$ 40.000.

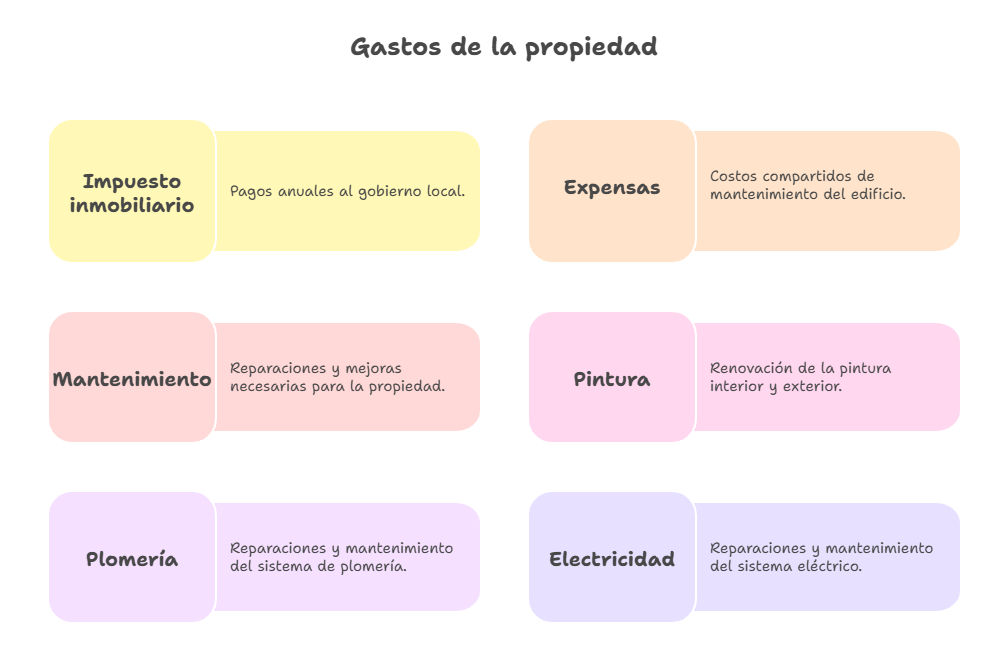

Pero Daghero propone mirar el cuadro completo. Durante ese período, el propietario debió afrontar impuestos inmobiliarios, expensas, mantenimiento, pintura, reparaciones y distintos costos asociados al inmueble. Según el análisis, esos gastos pueden representar entre US$ 3.000 y US$ 5.000 anuales. En una década, el desembolso acumulado oscilaría entre US$ 30.000 y US$ 50.000.

“La supuesta ganancia muchas veces desaparece cuando se contabilizan todos los costos reales de sostener la propiedad”, sostiene.

A eso se suma otro concepto que rara vez aparece en la conversación cotidiana: el costo de oportunidad. Es decir, qué habría sucedido si ese capital se hubiese destinado a otra alternativa de inversión.

El contraste con el mercado financiero

Para ejemplificarlo, Daghero compara el rendimiento de una propiedad con el comportamiento del índice bursátil S&P 500.

Según detalla, una inversión de US$ 80.000 realizada hace diez años en un fondo que replica al S&P 500 hoy rondaría los US$ 290.000, muy por encima de los US$ 120.000 estimados para la vivienda.

Mientras el mercado inmobiliario argentino recién recupera valores similares a los de 2018, el índice estadounidense acumuló retornos superiores al 260% en dólares durante el mismo período.

En ese sentido, aclara que la vivienda cumple una función esencial —la de brindar estabilidad y calidad de vida—, pero no necesariamente debe interpretarse como un activo de crecimiento patrimonial.

El problema de la iliquidez

Otro punto central del análisis es la falta de liquidez del inmueble.

Aunque la propiedad aumente su valor en el tiempo, para la mayoría de las familias esa ganancia es teórica. La vivienda no suele venderse porque constituye el hogar familiar, y convertirla nuevamente en dinero puede llevar meses.

“Tenés el capital inmovilizado en un activo que no podés usar fácilmente y que tampoco genera ingresos mientras vivís ahí”, resume Daghero.

En cambio, una cartera diversificada de acciones o bonos puede liquidarse en pocos días y adaptarse con mayor rapidez a las necesidades financieras del inversor.

Cómo invierten los sectores de alto patrimonio

El análisis también pone el foco en una diferencia estructural entre la clase media y los grandes patrimonios.

De acuerdo con estudios internacionales citados por Daghero, los hogares de clase media concentran la mayor parte de su riqueza en la vivienda propia, mientras que los inversores de alto patrimonio distribuyen sus activos en acciones, bonos, fondos e inversiones alternativas.

Según el “High-Net-Worth Asset Allocation Study 2026” de Long Angle, los grandes patrimonios destinan cerca de la mitad de sus activos a acciones de empresas cotizantes y más de un cuarto a inversiones privadas y alternativas. La vivienda representa apenas una fracción menor de su patrimonio total.

En la misma línea, la firma global KKR señala que históricamente los inversores de alto patrimonio asignaron aproximadamente un 50% de sus activos a acciones, 20% a bonos, 25% a inversiones alternativas y apenas un 5% a efectivo.

“La casa no es su inversión. Es su hogar. La inversión está en otra parte”, sintetiza Daghero.

El largo plazo y el poder de la diversificación

Para mostrar el impacto del rendimiento compuesto, el especialista compara dos escenarios hipotéticos.

Una persona que invierte US$ 100.000 en un inmueble con un retorno anual del 3% llegaría a los 65 años con alrededor de US$ 243.000.

Para Daghero, el desafío no pasa por abandonar la aspiración de la casa propia, sino por dejar de verla como el único vehículo de construcción patrimonial. En un contexto económico cada vez más complejo, sostiene, la verdadera educación financiera comienza cuando se entiende que vivir mejor y hacer crecer el patrimonio no siempre son la misma cosa.