La economía argentina atraviesa un proceso de transformación que redefine las reglas de juego para empresas y sectores productivos. Según un análisis de Jorge Day, economista de la Fundación Mediterránea, el país avanza desde hace dos años hacia una “normalización” macroeconómica, caracterizada por una desaceleración de la inflación, mayor previsibilidad y una incipiente apertura económica.

Este nuevo escenario, sin embargo, no es neutro. La menor demanda de dólares y un tipo de cambio relativamente más bajo en términos reales encarecen los costos en moneda extranjera, lo que impacta de manera desigual en los distintos sectores. A la vez, comienzan a configurarse cambios estructurales en la dinámica productiva: los servicios ganan terreno frente a los bienes, y el capital —en forma de tecnología, equipos y financiamiento— adquiere mayor protagonismo en los procesos productivos.

En este contexto, Day plantea un doble desafío para la Argentina: consolidar la estabilización macroeconómica —reduciendo la inflación, bajando tasas de interés y retomando el crecimiento— y, en paralelo, avanzar en una reconversión productiva que permita adaptarse a las nuevas condiciones.

Sectores en tensión y regiones impactadas

El informe advierte que las industrias que crecieron bajo esquemas de protección enfrentan un escenario más complejo. La mayor apertura económica y el tipo de cambio apreciado afectan particularmente a la industria manufacturera orientada al mercado interno, con fuerte presencia en provincias como Buenos Aires, Santa Fe y Córdoba.

No obstante, estas regiones cuentan con una ventaja: la diversificación productiva. En ese esquema, el agro pampeano —altamente competitivo a nivel internacional— funciona como un amortiguador frente a las dificultades de otros sectores.

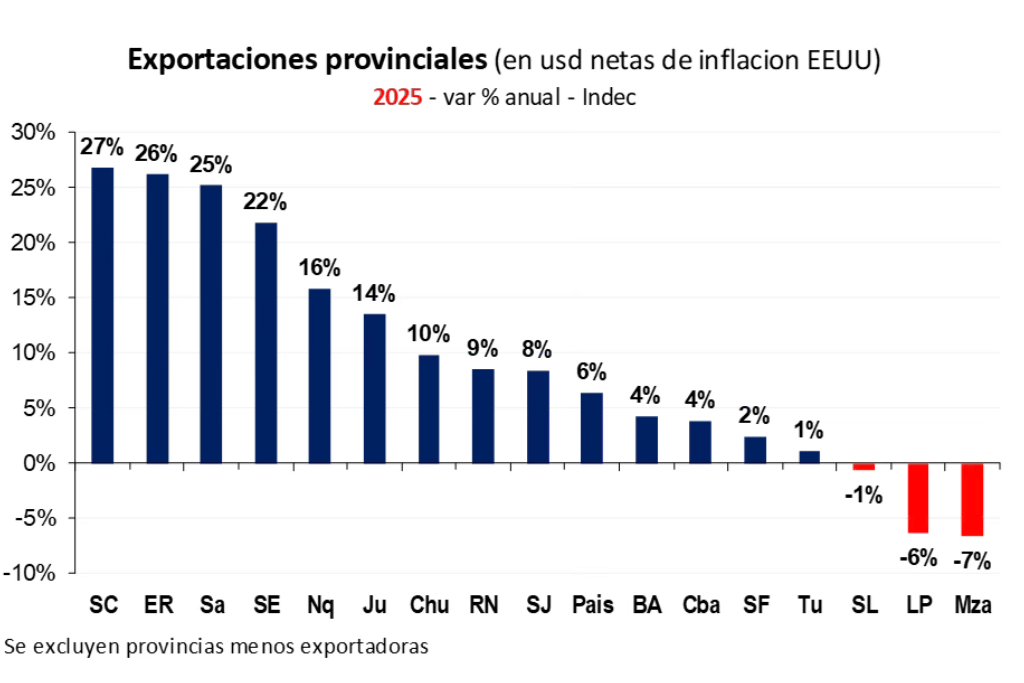

En contrapartida, la minería emerge como uno de los grandes motores de crecimiento a mediano y largo plazo. Impulsada por la demanda global asociada a la transición energética, esta actividad podría dinamizar las exportaciones en provincias como Jujuy, Salta, Catamarca y San Juan. El desafío, según el análisis, radica en lograr una mayor integración con las economías locales y generar encadenamientos productivos.

Algo similar ocurre con el sector hidrocarburífero. La expansión de Vaca Muerta en Neuquén consolidó un crecimiento sostenido de la producción, incluso en contextos de precios internacionales moderados. El desarrollo del shale oil, con costos competitivos a nivel global, explica este desempeño, que se ve reforzado por recientes tensiones geopolíticas que impulsan el precio del crudo.

Agro y economías regionales: realidades diversas

Dentro del agro, el panorama es heterogéneo. Los commodities pampeanos, como cereales y oleaginosas, mantienen una alta competitividad gracias a su escala, tecnología y orientación exportadora. En años de buena cosecha, continúan siendo una fuente clave de divisas.

Distinta es la situación de otras economías regionales. La fruticultura, intensiva en mano de obra y más dependiente del tipo de cambio, enfrenta dificultades en un contexto de costos elevados en dólares. La vitivinicultura, por su parte, combina mercado interno y exportaciones, pero también sufre presiones de costos y cambios en la demanda, con mejores perspectivas en los segmentos de mayor calidad.

En general, las actividades regionales —con mayores costos laborales, problemas logísticos y menor escala— deberán mejorar su productividad para sostener su competitividad en este nuevo entorno.

Exportaciones y señales de cambio estructural

Los datos recientes del comercio exterior refuerzan esta tendencia. Durante 2025, las exportaciones crecieron con fuerza en sectores vinculados a la minería, los hidrocarburos y el agro pampeano, consolidándose como los principales generadores de divisas.

En contraste, otras actividades exportadoras, como el vino o la industria manufacturera de origen industrial, muestran un desempeño más débil, condicionado por problemas de competitividad. Este patrón anticipa una mayor concentración de las exportaciones en sectores con ventajas comparativas claras.

El rol del financiamiento en la reconversión

Uno de los puntos críticos del proceso de transformación es el financiamiento. El informe señala una paradoja: los sectores más dinámicos —energía, minería y agro— dependen poco del crédito bancario tradicional, mientras que las actividades más rezagadas son las que más recurren a él, principalmente para capital de trabajo.

Esta dinámica limita la posibilidad de encarar inversiones de largo plazo, fundamentales para una reconversión productiva profunda. A su vez, las tasas de interés aún elevadas y las condiciones financieras restrictivas continúan siendo un obstáculo para este tipo de proyectos.

Una transición con costos y oportunidades

En síntesis, el análisis de Day describe una economía en transición hacia un esquema más estable y abierto, pero también más exigente. Los sectores con mayores ventajas competitivas —energía, minería y agro pampeano— ya lideran el crecimiento y las exportaciones, mientras que el resto deberá adaptarse a un entorno donde la productividad, la escala y la innovación serán determinantes.

“El principal desafío no es sólo consolidar la estabilización, sino avanzar en una reconversión productiva”, plantea el economista. Un proceso que no será inmediato y que requiere condiciones macroeconómicas y financieras aún en construcción.

La transición, advierte el informe, implica costos en el corto plazo, pero también abre una oportunidad para redefinir el perfil productivo del país sobre bases más sostenibles y competitivas en el largo plazo.