En un país donde ahorrar suele ser sinónimo de acumular dólares en el colchón o de apostar por planes de ahorro poco claros, el asesor financiero Matías Daghero advierte sobre los errores más frecuentes que llevan a los argentinos a sentirse frustrados con sus finanzas. La falta de planificación para el retiro, la ausencia de un fondo de emergencia y la elección de instrumentos poco eficientes son, según el especialista, los principales factores que convierten el esfuerzo de años en resultados mediocres.

Con ejemplos concretos y cifras comparativas, Daghero explica cómo pequeñas decisiones pueden cambiar radicalmente el futuro financiero de una persona y propone un plan de acción en cuatro pasos para revertir el llamado “fracaso financiero”.

Los errores que llevan a la frustración financiera

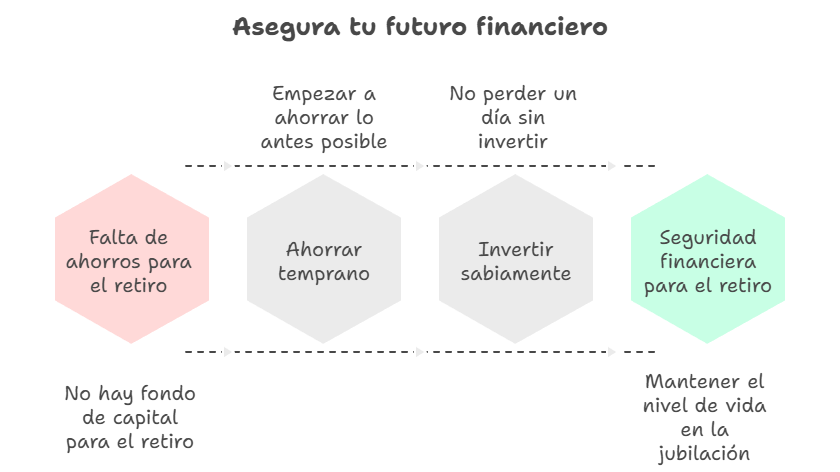

No planificar el retiro

Uno de los puntos más críticos es no armar un fondo propio para la jubilación. “Confiar únicamente en el Estado es un error de cálculo monumental”, sostiene Daghero. Con la baja natalidad y el aumento en la expectativa de vida, los sistemas previsionales se vuelven cada vez más insostenibles.

La diferencia es contundente: quien comienza a ahorrar 38 años antes del retiro puede alcanzar su objetivo destinando solo el 5% de sus ingresos, mientras que quien espera a tener apenas 19 años por delante necesitará ahorrar el 35%, un esfuerzo difícil de sostener.

El espejismo de los dólares en el colchón.

Aunque el dólar sigue siendo el refugio de valor preferido en Argentina, guardarlo en billetes implica perder poder adquisitivo por la inflación. Daghero ejemplifica: ahorrar 300 dólares al mes durante 30 años acumula US$ 108.000, pero si esos mismos aportes se hubiesen invertido al 9% anual en el mercado americano, el capital alcanzaría casi US$ 500.000.

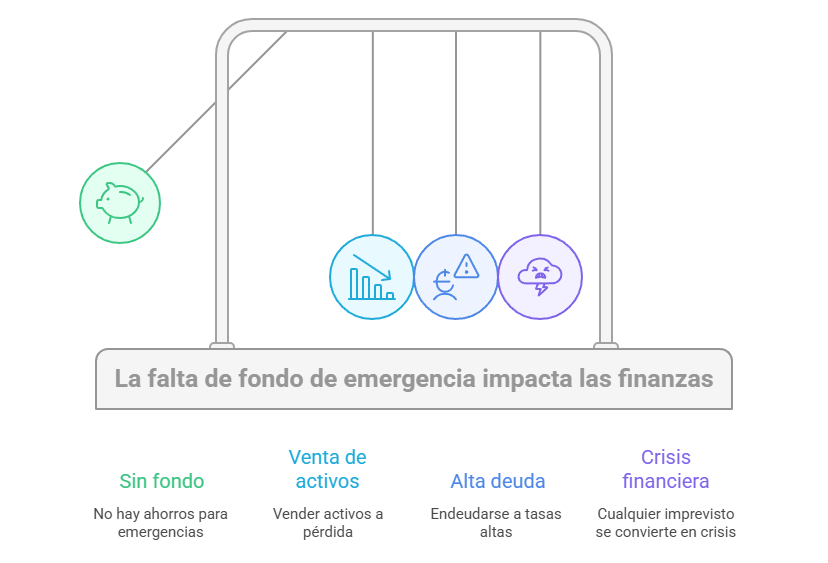

La falta de un fondo de emergencia.

No contar con un respaldo para imprevistos suele derivar en deudas caras o en la venta forzada de activos a pérdida. Para evitarlo, Daghero recomienda tener un fondo equivalente a entre 3 y 6 meses de gastos.

Trampas disfrazadas de inversión.

Planes de ahorro para autos o compras “en pozo” de inmuebles aparecen como oportunidades, pero suelen convertirse en fuentes de frustración: cuotas que se disparan, proyectos que se atrasan o nunca terminan, y capital inmovilizado por años.

El plan en cuatro pasos para reconstruir las finanzas

Daghero subraya que el fracaso financiero no se supera con lamentos, sino con disciplina y un plan de acción claro:

-

Diagnóstico sin filtros: listar deudas, activos, ingresos y gastos con absoluta honestidad.

-

Construir un escudo financiero: crear un fondo de emergencia para asegurar tranquilidad ante imprevistos.

-

Educación financiera: formarse con fuentes serias y comprender que la libertad financiera es un proceso.

-

Inversión estratégica: diversificar, pensar en el largo plazo y, de ser posible, apoyarse en un asesor financiero profesional.

Para Daghero, la clave está en transformar la mentalidad de ahorrista en mentalidad de inversor: “El dinero quieto muere lentamente; el que trabaja, se multiplica”. Y concluye: “No importa en qué punto estés: lo esencial es no perder un día más sin dar el primer paso hacia un plan financiero sólido”.