En el universo de las inversiones tradicionales, pocas ideas están tan arraigadas como la siguiente: a mayor patrimonio, mayor debe ser la prudencia. Bajo esa lógica, la renta fija —bonos, letras del tesoro y obligaciones negociables— se convierte en el refugio predilecto para quienes buscan preservar su riqueza. Sin embargo, para el asesor financiero independiente Matías Daghero, esta estrategia es, en realidad, un espejismo.

“Mantener un alto patrimonio invertido al 100% en renta fija no es una estrategia de preservación, es una garantía de empobrecimiento lento y silencioso”, advierte. La afirmación no apunta a desestimar estos instrumentos, sino a cuestionar su uso exclusivo como eje de una cartera.

La trampa de la “seguridad” nominal

El principal problema, explica Daghero, radica en una confusión conceptual: muchos inversores priorizan la estabilidad nominal —ver que el capital no disminuye en términos absolutos— pero ignoran el deterioro del poder adquisitivo.

En ese sentido, la inflación aparece como el enemigo silencioso. Incluso en economías desarrolladas, con niveles “moderados” del 2% o 3% anual, el efecto acumulativo puede ser devastador a largo plazo. “Si tu portafolio rinde un 4% anual, pero la inflación y los impuestos te restan un 3,5%, el retorno real es prácticamente nulo”, señala.

Para patrimonios elevados, que deben sostener estilos de vida, educación internacional, viajes y planificación sucesoria, ese estancamiento equivale —en términos reales— a retroceder.

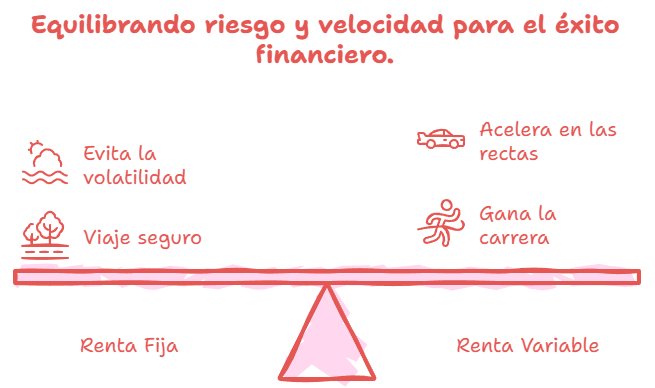

Una Ferrari a 90 km/h

Para ilustrar esta idea, Daghero recurre a una analogía con el automovilismo. Imagina a un piloto de Fórmula 1 que decide no superar los 130 km/h para evitar riesgos. Probablemente termine la carrera sin accidentes, pero también sin ninguna posibilidad de competir.

“Tener un alto patrimonio invertido solo en renta fija es como conducir un Ferrari a 90 km/h. Evitás la volatilidad de corto plazo, pero la inflación te saca vueltas de ventaja”, grafica.

La conclusión es clara: evitar el riesgo inmediato puede implicar asumir uno mayor en el largo plazo.

Qué dicen los datos

Más allá de las analogías, Daghero apoya su diagnóstico en evidencia histórica. Según datos de Morningstar que analizan retornos reales en períodos móviles de 20 años desde 1900, las acciones han sido consistentemente el principal motor de creación de riqueza.

El contraste es contundente:

- Acciones: lideran en retornos reales a largo plazo, superando ampliamente la inflación.

- Bonos y letras: presentan rendimientos erráticos, con períodos prolongados de retornos reales negativos.

- Inmuebles: apenas logran acompañar la inflación en términos históricos.

“Quienes invirtieron exclusivamente en instrumentos ‘seguros’ muchas veces perdieron poder adquisitivo durante décadas”, resume.

Redefinir qué es el riesgo

Uno de los puntos centrales del análisis es la necesidad de replantear el مفهوم de riesgo. Tradicionalmente, se lo mide por la volatilidad de corto plazo, lo que lleva a considerar a la renta variable como más riesgosa.

Pero Daghero propone ampliar la mirada. Entre los riesgos subestimados por los grandes patrimonios, enumera:

- Inflación acumulada, que erosiona el poder de compra.

- Longevidad, que puede extender la necesidad de ingresos más allá de lo previsto.

- Reinversión a tasas más bajas, en contextos de caída de rendimientos.

- Concentración y riesgo de contraparte.

- Impacto fiscal y sucesorio.

- Costo de oportunidad, al quedar fuera de activos de crecimiento.

“Para este perfil de inversor, una caída puntual del mercado es irrelevante. El verdadero riesgo es que su capital pierda relevancia en el tiempo”, sostiene.

La cartera como estrategia, no como refugio

Lejos de proponer un giro extremo hacia la renta variable, el especialista plantea un enfoque equilibrado, basado en objetivos y horizontes temporales.

- Corto plazo (0–3 años): liquidez y baja volatilidad, con fuerte presencia de renta fija.

- Mediano plazo (3–10 años): combinación de bonos, acciones defensivas y activos reales.

- Largo plazo (más de 10 años): protagonismo de acciones y activos productivos como motor de crecimiento.

En este esquema, la renta fija cumple un rol clave, pero distinto: ya no como generadora de riqueza, sino como herramienta de estabilidad y financiamiento de gastos.

Diversificación, gestión y planificación

El diseño de una cartera eficiente, según Daghero, requiere además tres pilares fundamentales:

- Diversificación inteligente, que incluya bonos indexados a inflación, renta fija global, acciones de calidad y activos reales.

- Gestión activa del riesgo, con rebalanceos periódicos, coberturas selectivas y simulaciones de escenarios.

- Estructura patrimonial y fiscal, a través de vehículos que optimicen impuestos y faciliten la sucesión.

El mensaje final apunta a un cambio de mentalidad. Para los inversores de alto patrimonio, no se trata solo de conservar un número, sino de preservar lo que ese capital representa: libertad, proyectos y legado.

“Invertir no es evitar riesgos, es gestionarlos inteligentemente”, concluye Daghero. Y en ese equilibrio, la renta fija deja de ser un refugio absoluto para convertirse en una pieza más de una estrategia mucho más compleja y dinámica.