El mercado de maquinaria agrícola registró en marzo un repunte significativo que permite revertir el flojo desempeño de febrero y encender algunas señales de recuperación. De acuerdo al informe mensual de ACARA, durante el tercer mes del año se patentaron 437 unidades entre tractores, cosechadoras y pulverizadoras, lo que implica una suba del 21,4% respecto del mes previo y un crecimiento interanual del 24,1%.

El dato no solo marca una mejora coyuntural, sino que también impacta en el acumulado del primer trimestre: entre enero y marzo se registraron 1.291 patentamientos, un 5,3% más que en el mismo período de 2025.

Desde el sector destacan que marzo mostró “una recuperación clara del mercado”, apalancada en mejores expectativas comerciales y financieras, además de un contexto productivo más favorable tras una campaña agrícola relevante.

Tractores y cosechadoras, los motores del repunte

El análisis por segmento permite entender mejor la dinámica del mercado. Los tractores volvieron a ser el rubro más relevante en volumen, con 333 unidades patentadas en marzo. Esto representa un incremento del 13,3% mensual y un salto del 30,6% interanual.

En el acumulado del año, los tractores alcanzan 1.022 unidades, lo que implica un crecimiento del 7,5% frente al primer trimestre de 2025.

En términos de participación de mercado, John Deere mantiene el liderazgo con el 37,6%, seguido por New Holland (15,1%) y Case (14,8%). Si se agrupan marcas, el bloque CNH alcanza el 29,9%, mientras que AGCO representa el 11,7%.

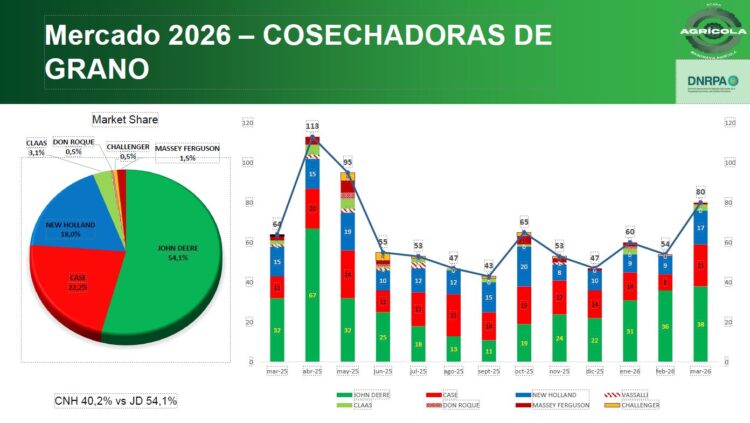

Por su parte, las cosechadoras fueron el segmento con mejor desempeño relativo. En marzo se patentaron 80 unidades, lo que implica un salto del 48,1% respecto de febrero y un crecimiento interanual del 25%.

El acumulado del año muestra 194 unidades, un 19% por encima del mismo período del año pasado, consolidando a este segmento como el más dinámico dentro del mercado de maquinaria pesada.

También aquí lidera John Deere con una participación del 54,1%, seguido por Case (22,2%) y New Holland (18%).

Pulverizadoras: el punto débil

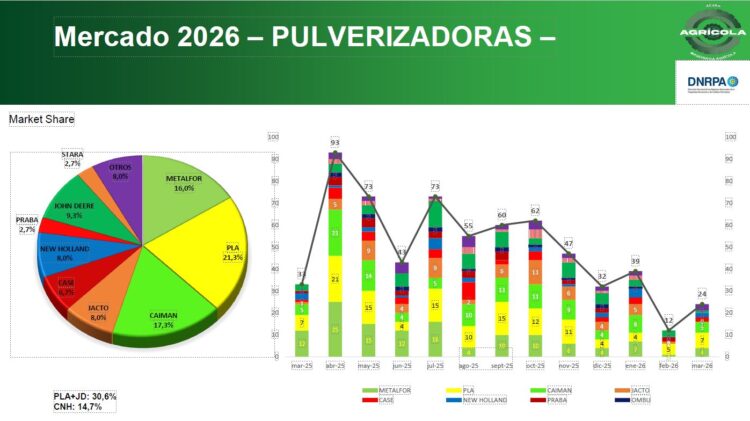

A contramano del resto, el segmento de pulverizadoras sigue mostrando señales de debilidad estructural. Si bien en marzo se patentaron 24 unidades —el doble que en febrero—, la comparación interanual arroja una caída del 27,3%.

El panorama es aún más complejo al observar el acumulado: con 75 unidades en el primer trimestre, el segmento cae un 33% frente al mismo período de 2025.

Se trata además de un mercado más atomizado, donde ninguna marca logra una posición dominante clara. PLA lidera con el 21,3%, seguida por Caimán (17,3%) y Metalfor (16%), en un escenario de alta fragmentación.

El efecto Expoagro y el rol del financiamiento

Uno de los factores clave detrás del repunte de marzo fue el impacto de Expoagro, donde se concentraron lanzamientos de productos, promociones comerciales y condiciones financieras atractivas.

Según el informe, la mayor presencia de equipos importados —especialmente de origen asiático— amplió la oferta disponible y elevó la competencia entre marcas. Esto derivó en mejores condiciones para los productores, que encontraron incentivos concretos para cerrar operaciones.

A esto se sumó el acceso a líneas de crédito con tasas relativamente bajas, en particular impulsadas por el Banco Nación, lo que facilitó el financiamiento de compras en un contexto donde el capital de trabajo sigue siendo un factor crítico.

Un rebote con interrogantes hacia adelante

Más allá de la mejora, el propio informe advierte que la recuperación aún es frágil y enfrenta desafíos estructurales. Entre ellos, se menciona la presión sobre los márgenes en un mercado más competitivo y con menor volumen de negocios en comparación con años anteriores.

También se señala que las estructuras de costos de fabricantes y concesionarios fueron diseñadas para una escala de actividad mayor, lo que genera tensiones en el contexto actual.

En paralelo, el escenario financiero continúa siendo exigente: si bien hay líneas de crédito disponibles, las tasas reales positivas encarecen el financiamiento y obligan a una gestión más eficiente del capital.

En este marco, el mercado de maquinaria agrícola atraviesa una etapa de transición, donde la volatilidad en la participación de mercado entre marcas refleja una competencia cada vez más intensa.

Clave: la cosecha y los próximos 45 días

De cara a los próximos meses, todas las miradas están puestas en la evolución de la campaña agrícola y en la capacidad de sostener el nivel de operaciones observado en marzo.

El informe plantea que será determinante analizar la “tasa de conversión” de los boletos firmados durante Expoagro y esperar el impacto de la cosecha ya levantada.

En ese sentido, los próximos 45 días aparecen como un período clave para definir si 2026 se encamina hacia una recuperación sólida o si, por el contrario, solo consolidará una mejora moderada tras un 2025 más débil.

Por ahora, marzo dejó una señal positiva. Pero en un sector históricamente sensible a variables climáticas, financieras y de precios internacionales, la consolidación de esa tendencia todavía está abierta.