En la Argentina de hoy, la noción de clase social atraviesa una transformación silenciosa pero profunda. Según el análisis de Matías Daghero, el tradicional criterio basado en ingresos, educación o nivel de consumo resulta cada vez más insuficiente para explicar la verdadera posición económica de una persona o familia. El nuevo termómetro, sostiene, está en la cartera de inversiones.

“La clase social ya no se hereda ni se ostenta: se mide en el resumen de cuenta”, sintetiza el especialista, al describir un escenario donde la estabilidad económica depende menos del salario y más de la capacidad de generar rendimientos.

Ingresos altos, pero sin red

El punto de partida sigue siendo la clásica pirámide de ingresos. De acuerdo con datos a octubre de 2025, el ingreso necesario para integrar la elite ronda los 30 millones de pesos mensuales, un umbral al que accede apenas el 3% de la población. La clase media alta se ubica en torno a los 15 millones mensuales para un hogar tipo, mientras que la clase media “plena” se define cerca de los 5 millones.

Sin embargo, Daghero advierte que este esquema es incompleto. “Sin patrimonio y sin inversiones, incluso ingresos elevados pueden evaporarse rápidamente”, señala. En este sentido, la volatilidad económica argentina expone a amplios sectores a una fragilidad estructural, independientemente de su nivel salarial.

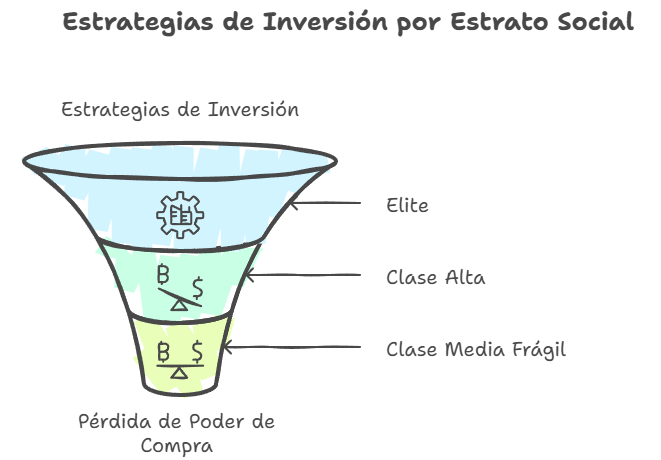

Tres formas de relacionarse con el dinero

El análisis distingue tres grandes comportamientos financieros que atraviesan a los distintos estratos sociales.

Por un lado, la elite —a la que define como “arquitectos del flujo”— estructura sus decisiones en torno a la generación de ingresos pasivos. Diversifica entre renta fija y variable, invierte en activos que generan dividendos y evita depender de una única fuente o país. La lógica es clara: construir sistemas que funcionen incluso sin intervención directa.

En el otro extremo, la denominada “clase media frágil” mantiene estrategias defensivas que, en el contexto actual, resultan insuficientes. La compra de dólares como reserva de valor —históricamente vista como refugio— pierde eficacia frente al encarecimiento de bienes y servicios medidos en moneda dura. Según el análisis, la suba de costos en dólares erosiona el poder adquisitivo de quienes simplemente atesoran divisas sin invertirlas.

En una posición intermedia aparece la clase alta con ingresos elevados pero sin planificación financiera sólida. “Son ricos en papeles, pero pobres en liquidez”, describe Daghero. Se trata de perfiles expuestos a la volatilidad de los mercados, con carteras concentradas en activos de moda y escasa cobertura ante caídas.

El peso de las decisiones de inversión

Uno de los puntos centrales del informe es el rol de los activos financieros en la generación de riqueza. Citando datos de Goldman Sachs, Daghero destaca que los sectores de mayores ingresos destinan alrededor del 61% de su portafolio a acciones, mientras que la clase media y baja concentra cerca del 55% de su patrimonio en bienes inmobiliarios.

La diferencia, sostiene, radica en la combinación de liquidez, diversificación y potencial de crecimiento que ofrecen los mercados de capitales frente al tradicional “ladrillo”. “Gran parte de la riqueza que genera más riqueza está en las acciones”, afirma.

Un cambio de paradigma

En este nuevo escenario, el ascenso social ya no estaría determinado únicamente por el esfuerzo laboral. La presión impositiva, la inflación y la volatilidad económica limitan la capacidad de ahorro tradicional y obligan a repensar estrategias.

“El salto de clase es financiero”, plantea el analista. En otras palabras, no alcanza con generar ingresos: es necesario transformarlos en activos que produzcan rendimientos sostenidos en el tiempo.

La conclusión es contundente: en la Argentina actual, la diferencia entre estabilidad y vulnerabilidad no se juega sólo en cuánto se gana, sino en cómo se invierte. Sin generación de renta, advierte el informe, incluso quienes hoy se perciben como clase media pueden quedar expuestos a una rápida caída en la escala social.