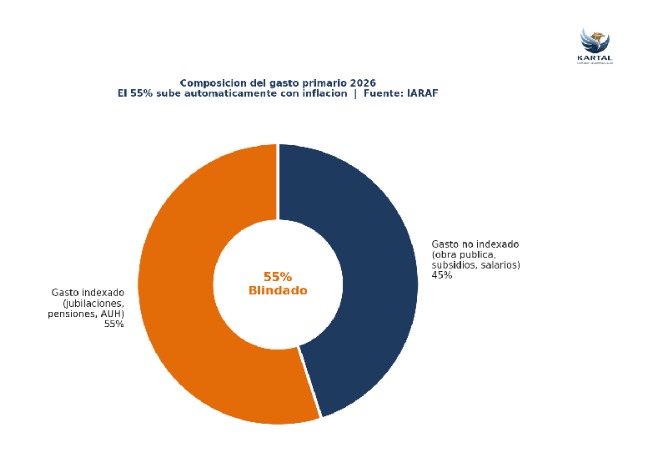

El modelo económico enfrenta su primer límite físico. El presupuesto nacional se divide en una arquitectura de dos velocidades donde el 55% del gasto primario, compuesto por jubilaciones y asignaciones sociales, está indexado a la inflación pasada y permanece blindado ante cualquier recorte discrecional.

Esta rigidez obliga a que todo el esfuerzo de consolidación recaiga sobre el 45% restante, un segmento que incluye obra pública, subsidios y salarios estatales.

La situación se agrava por una recaudación tributaria que, lejos de crecer como preveía el presupuesto original, se desplomó un 6,7% real en el primer trimestre de 2026. La desinflación, aunque celebrada, ha erosionado la base imponible nominal, reduciendo los ingresos por IVA e impuestos vinculados al consumo.

Con un gasto no indexado que ya acumula una caída real del 47% desde 2023, el margen para seguir utilizando la «tijera» sin afectar servicios básicos o la propia actividad económica se ha vuelto marginal.

Alerta para el sector privado

Las implicancias para las empresas son directas y demandan una revisión inmediata de los planes de negocio. Aquellas organizaciones con contratos de obra pública, servicios o tecnología con el Estado Nacional se sitúan en la primera línea de riesgo, enfrentando posibles demoras en pagos o cancelaciones de licitaciones.

Asimismo, el recorte inminente en subsidios a la energía y el transporte impactará en la estructura de costos operativos, especialmente en industrias de uso intensivo, presionando los márgenes de EBITDA hacia el segundo semestre.

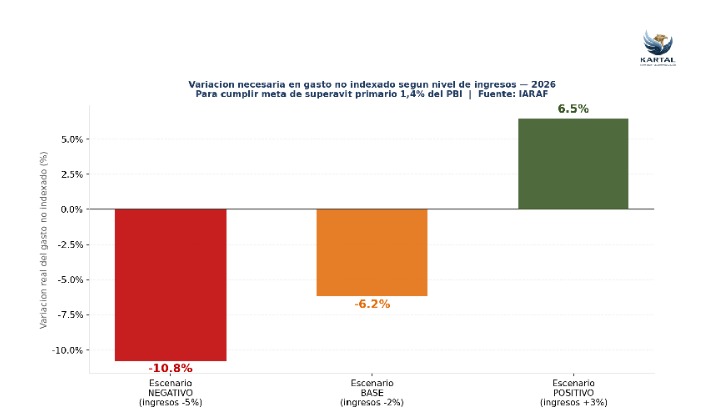

El cumplimiento de la meta con el FMI no es solo un hito contable; funciona como el ancla de toda la estrategia cambiaria. Un incumplimiento podría disparar el riesgo país por encima de los 700 puntos básicos, empujando el dólar hacia el techo de la banda cambiaria, estimado en niveles superiores a los $1.600.

En este contexto, la diversificación de la cartera de clientes para reducir la dependencia estatal y la implementación de coberturas cambiarias se vuelven movimientos defensivos críticos para los CFOs.

Cambio de paradigma fiscal

El escenario base sugiere que la meta se cumplirá ajustadamente, pero bajo un esquema de parálisis en la inversión estatal que retroalimenta la baja recaudación.

La tensión entre la rigidez previsional y la necesidad de solvencia externa define hoy el mapa de riesgos corporativos en Argentina.

Como advierte Karagoz, el ajuste fiscal ha llegado a su frontera estructural: lo que queda por recortar ya duele, y lo que no se puede recortar ya no alcanza.

Las empresas que logren desacoplar sus ingresos del ciclo estatal y anticipen el reajuste de tarifas serán las que mejor naveguen esta nueva etapa de consolidación.