Un año después de la primera gran fecha límite del Régimen de Regularización de Activos —el blanqueo que marcó la agenda económica de octubre de 2024—, llega el momento de hacer balance. En aquel entonces, miles de argentinos debieron tomar una decisión que venían postergando desde hacía años: qué hacer con los dólares que ingresaban por primera vez al circuito formal.

Hoy, con el cierre del balance anual a la vista y a semanas de que, el 1° de enero de 2026, esos fondos queden liberados para su uso, uno de los interrogantes vuelve a escena: ¿qué conviene hacer con el dinero del blanqueo?

El analista financiero Matías Daghero revisó en su último informe las decisiones tomadas por los inversores durante el último año y los resultados que ofreció cada estrategia. El ejercicio, asegura, sirve para derribar mitos y dejar otra enseñanza incómoda: en Argentina, incluso el dólar puede perder poder adquisitivo.

El dato que incomoda: inflación en pesos, inflación en dólares

Durante los últimos 12 meses, muchos contribuyentes que habían adherido al blanqueo optaron por una decisión aparentemente conservadora: dejar el dinero quieto, ya sea dentro de la Cuenta Especial de Regularización (CERA) o nuevamente “bajo el colchón”.

Pero el 2024/2025 volvió a demostrar que la economía argentina tiene sus propias reglas. La inflación acumulada en pesos entre octubre de 2024 y octubre de 2025 fue del 36%, mientras que el tipo de cambio MEP aumentó apenas 23%. En términos simples: Argentina se encareció en dólares.

“El que se quedó en cash perdió”, resume Daghero. Aunque suene contraintuitivo, un año después los dólares compran menos bienes y servicios que antes. “Hubo inflación en dólares”, advierte el economista, confirmando una advertencia que ya había dado en sus informes previos: quedarse inmóvil también implica asumir un riesgo.

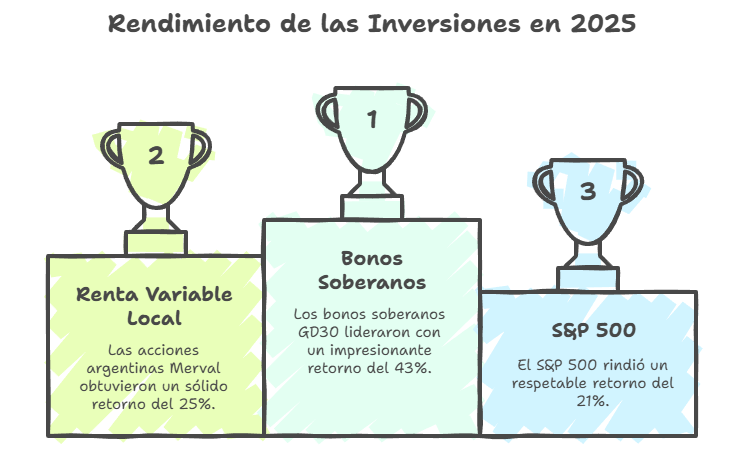

Los ganadores del año: bonos, acciones y renta variable

Mientras los dólares quietos perdían poder de compra, casi todas las alternativas de inversión ofrecieron resultados muy superiores. El análisis de Daghero repasa cómo le fue a cada clase de activo entre octubre de 2024 y noviembre de 2025.

1. Bonos Soberanos (GD30): +43% en dólares

El gran ganador. El GD30 capturó la compresión del riesgo país, la mejora macroeconómica y la expectativa de normalización financiera. El resultado: un rendimiento en dólares del 43%, prácticamente imposible de igualar en mercados globales este año.

Quien eligió bonos duplicó, en términos reales, la diferencia con quien optó por la inacción.

2. Acciones argentinas (Merval en dólares): +25%

La renta variable local también tuvo un desempeño firme. El Merval, medido en dólares, subió 25%. Fue el lugar ideal para perfiles más agresivos que buscaban capturar valor en la revalorización de las compañías locales.

3. S&P 500: +21% en dólares

Aunque los activos internacionales no estaban exentos del pago de la multa del 5%, numerosos inversores decidieron asumir ese costo y dolarizar su riesgo en los mercados globales. El S&P 500 —históricamente recomendado como instrumento de construcción patrimonial a largo plazo— rindió 21%.

4. Inmuebles: +7% en dólares

Los proyectos inmobiliarios y productivos permitidos por la normativa del blanqueo ofrecieron un rendimiento del 7% medido en dólares. Si bien positivo, queda muy por detrás de los instrumentos financieros. Daghero advierte, además, sobre el problema estructural del sector: la iliquidez. Vender un bono lleva segundos; vender un departamento puede llevar meses.

El costo del miedo: la psicología detrás del inversor argentino

Si las cifras son tan contundentes, ¿por qué muchos argentinos prefieren no hacer nada?

Daghero sostiene que la respuesta está en una distorsión en la percepción del riesgo. “Muchos creen que no invertir es la opción más segura, pero los datos muestran lo contrario: el riesgo más grande es la inacción”, señala.

Este fenómeno no es nuevo. Según estudios históricos, las inversiones bursátiles argentinas —aun con volatilidad— han tendido a superar sistemáticamente a la inflación en dólares cuando se analizan períodos prolongados.

Lo que viene: planificación y rotación de cartera

El horizonte inmediato obliga a tomar decisiones. A partir del 1° de enero de 2026, los fondos del blanqueo estarán plenamente disponibles. Y el escenario exige pensar más allá de los éxitos del último año.

Daghero afirma que lo que funcionó en los últimos 12 meses (principalmente el rally de bonos) no necesariamente se repetirá. “Quizás ahora sea momento de tomar ganancias y diversificar hacia instrumentos más estables, como el S&P 500”, señala.

El eje central es claro: sin planificación no hay estrategia, y sin estrategia es fácil caer en decisiones intuitivas que pueden costar muy caro.

“Un año después, la diferencia entre quien tuvo asesoramiento profesional y quien actuó por miedo o intuición se mide en decenas de miles de dólares”, concluye.

Una certeza para los próximos meses

El blanqueo obligó a miles de argentinos a convertirse en inversores por primera vez. El balance anual deja una lección contundente: guardar dólares ya no alcanza.

Frente a un mercado que premia la información, la diversificación y la planificación, el desafío del próximo año no será sólo proteger el capital, sino hacerlo crecer de manera consistente, con la ayuda de un asesoramiento profesional que permita evitar los errores más frecuentes.